吉邦咨询的最新研究报告显示,继今年第一季度同比暴跌近20%后,全球智能手机产量(出货量和销量)在第二季度再次下降6.6%,至约2.7亿部,而上半年仅为5.2亿部,同比暴跌13.3%。

无论是在一个季度还是在今年上半年,智能手机市场都是十年来最糟糕的。

基邦咨询的分析有三个原因:

一是疫情过后市场需求并未如预期回暖,公众消费意愿保守。

其次,印度等新兴市场的人口红利未能发挥其优势。

三是去年库存积压过高,手机厂商不敢放开生产。

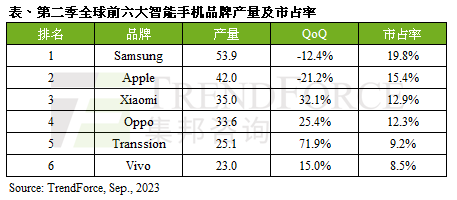

厂商方面,三星连续排名第一,季度产量5390万部,市场占有率19.8%,环比减少12.4%,主要原因是旗舰机光环褪色。

新的折页机将在第三季度发布,但市场规模太小,影响有限。

苹果继续位居第二,产量为4200万部,份额为15.4%,环比下降21.2%,是前六大品牌中表现最差的。

接下来我们会看到iPhone15系列,但据说摄像头传感器的良率不好,这会影响产量,但也有可能超过三星。

小米(含Redmi/POCO)当季产量3,500万部,占有率12.9%,环比上升32.1%,主要原因是库存明显下降和新机拉动。

然而,与其他品牌相比,库存仍然偏高,三季度应该会保持在类似的水平。

OPPO(含realme/一加)排名第四,产量3360万台,占比12.3%,环比增长25.4%,得益于东南亚市场需求旺盛。

预计下一季度将再增长15%,追赶小米。

传音(含英飞凌/ITEL)首次升至第五位,产量2510万台,占比9.2%,环比增长71.9%,主要来自渠道补库存、新品上市、进军中高端市场等。

自今年3月以来,语音手机的表现一直不错,预计将持续到第三季度。

Vivio(包括iQOO)跌至第六位,产量为2300万台,份额为8.5%,环比增长15%。

进入下半年,欧美等市场需求并未明显回暖,即使印度市场好转,也无法扭转全球智能手机市场持续下滑的局面。

到2024年,经济形势仍然不容乐观,预计全球智能手机产量每年仅增长2%至3%。